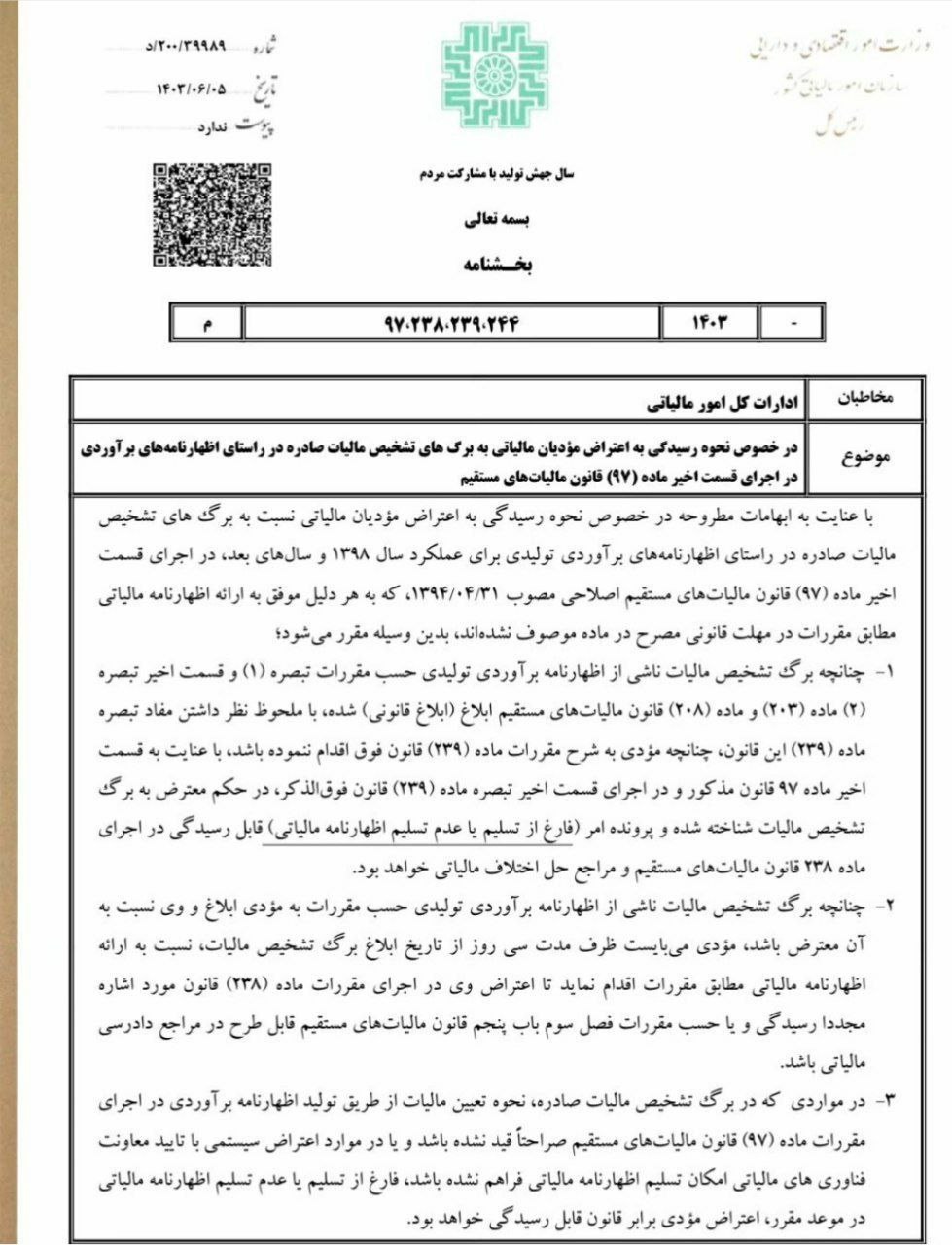

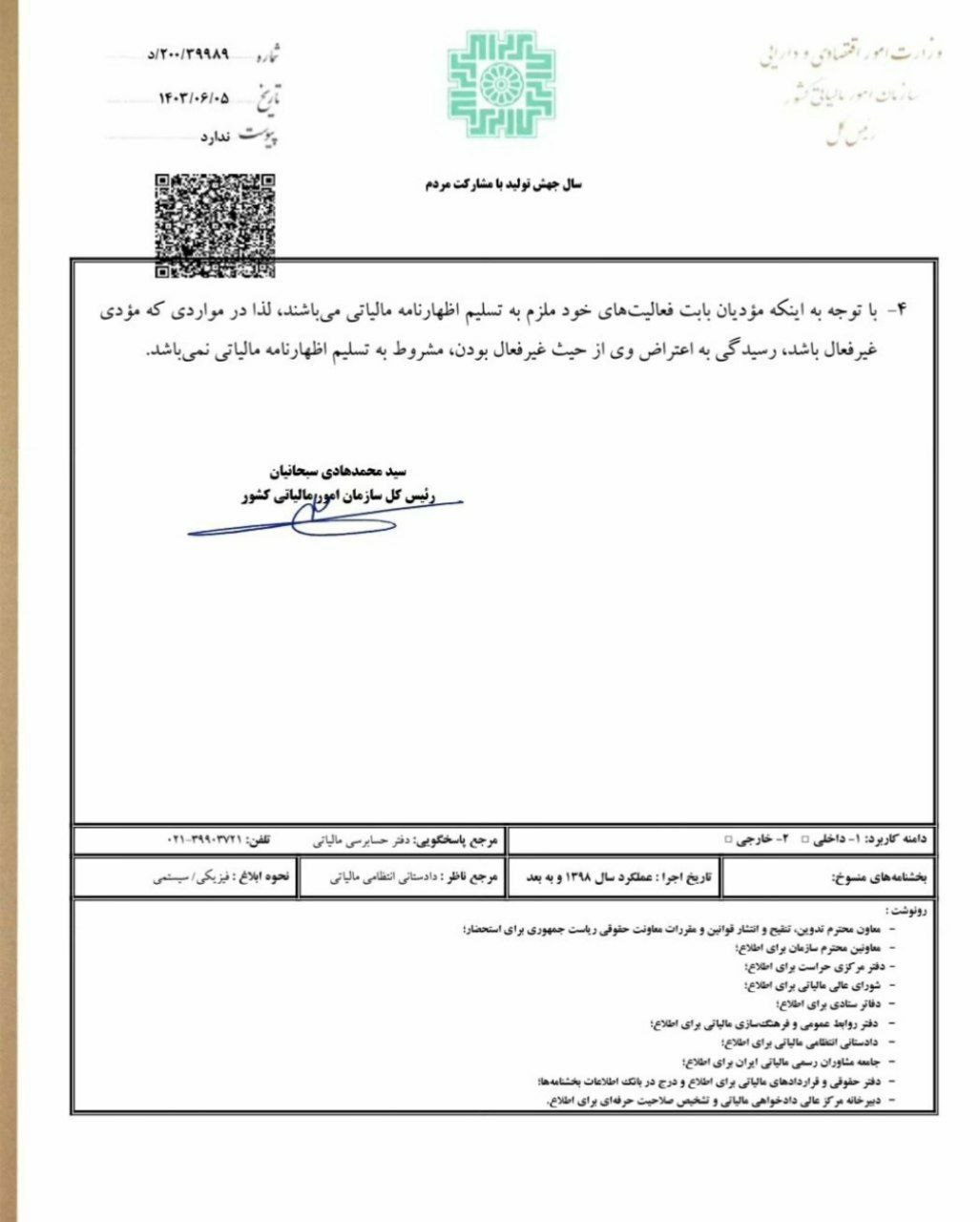

سازمان امور مالیاتی کشور طی بخشنامه شماره ۲۰۰/۳۹۹۸۹/د مورخ ۱۴۰۳/۰۶/۰۵، نحوه رسیدگی به اعتراض مودیان مالیاتی نسبت به برگهای تشخیص صادرشده در اجرای اظهارنامههای برآوردی موضوع ماده (۹۷) قانون مالیاتهای مستقیم را تبیین کرد.بر اساس مفاد این بخشنامه، چنانچه مودی نسبت به برگ تشخیص مالیات صادره ناشی از اظهارنامه برآوردی اعتراض داشته باشد، مکلف است ظرف مدت ۳۰ روز از تاریخ ابلاغ برگ تشخیص مالیات، نسبت به تسلیم اظهارنامه مالیاتی مطابق مقررات قانونی اقدام نماید.در صورت انجام این اقدام در مهلت مقرر، اعتراض مودی قابلیت طرح و رسیدگی در مراجع دادرسی مالیاتی را خواهد داشت.

بخشنامه ۲۰۰/۳۹۹۸۹/د

دیدگاه خود را بنویسید